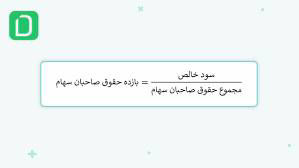

بازده حقوق صاحبان سهام، (Return on equity) یا ROE معیاری برای اندازهگیری عملکرد مالی است که از تقسیم درآمد خالص بر حقوق صاحبان سهم به دست میآید و میزان کارایی یک شرکت، در خلق سود خالص برای سهامداران را مورد بررسی قرار می دهد که در اتوماسیون اداری تحت وب به توضیح آن میپردازیم.

بازده حقوق به عنوان معیاری برای توانایی استفادۀ مدیریت از دارایی های سازمان برای سوددهی در نظر گرفته می شود. این معیار با درصد سنجیده می شود و زمانی قابل محاسبه است که درآمد خالص و ارزش سهام اعداد مثبتی باشند، درآمد خالص قبل از پرداخت سود به سهامداران اصلی و بعد از پرداخت سود به سهامداران منتخب و بهره به وام دهندگان محاسبه می گردد.

بازده حقوق صاحبان سهام به شکل درصدی بیان شده و میتواند برای هر شرکت محاسبه شود، البته ناگفته نماند در صورتی که خالص درآمد و حقوق سهامدار اعداد مثبتی باشد به شکلی که درآمد خالص شرکت تقسیم بر مجموع حقوق صاحبان سهام می شود.

بالا یا پایین بودن نسبت ROE میتواند در صنعتها و بخشهای مختلف متفاوت باشد. زمانی که دو شرکت مشابه توسط این نسبت مقایسه میشوند، مقادیر معنادارتر خواهند بود. حتی در یک گروه و صنعت یکسان مقایسه نسبت ROE بین دو شرکت که یکی سود تقسیمی بیشتری دارد میتواند گمراهکننده باشد.

نسبت بازده حقوق صاحبان سهام یا ROE چیست؟

شاید با نگاه کردن به عنوان «بازده حقوق صاحبان سهام» بتوان حدس زد که معنای آن چیست. شما وقتی در شرکتی سرمایهگذاری میکنید و سهام آن شرکت را میخرید، منتظر به ثمر نشستن سرمایهگذاری خود خواهید بود. اما سرمایهی شما در چه صورتی زیاد میشود؟ این مسئله به مدیریت و عملکرد شرکت بستگی دارد. شرکتها با توجه به کارایی و عملکرد خود، درصدهایی را ارائه میکنند که نشانگر سود هر سهامدار از سرمایهگذاری است.

حال تفسیر ROE در نرم افزار حسابداری را جزئیتر بررسی میکنیم. شما تصمیم میگیرید سهام شرکتی را خریداری کنید. پس مبلغی را برای خرید سهام به آن شرکت میپردازید. شرکت با سرمایهی شما کار میکند و از آن برای تولید سود استفاده میکند. هر سهم درآمد مشخصی را تولید میکند که در نهایت سود خالص شرکت را تشکیل میدهد. شما به عنوان سهامدار در بخشی از این سود سهیم هستید. با توجه به این که چه مقدار از سهام آن شرکت را خریدهاید، سود حاصل از سرمایهگذاری نیز نصیبتان میشود. پس بیجهت نیست که در میان سهامداران این نسبت یکی از مهمترین نسبتهای مالی محسوب میشود.

تفسیر نسبت های بدست آمده از ROE

در بسیاری از موارد هر چه نسبت ROE بالاتر باشد، این موضوع بیانگر آن است که مدیریت شرکت مورد نظر راندمان قابل قبولی دارد و سوددهی خوبی را به سهامدار های خود می رساند.

ROE علاوه بر معیار سوددهی، معیار بازدهی هم هست:

نسبت ROE بالا نشان دهنده ی آن است که شرکت با سرمایه ی بسیار کمتری در مقایسه با درآمد خود، سوددهی دارد؛ یعنی قدرت سود سازی شرکت نسبت به سرمایه مورد نیاز او، به طور قابل توجهی بیشتر است و مدیریت شرکت آنقدر در کار خود خبره است که می تواند به بهترین نحو از سرمایه سهام داران خود بهره برداری نماید.

چگونگی محاسبۀ بازدۀ حقوق صاحبان سهام- ROE

درآمد خالص آخرین سال مالی و یا 12 ماه پیگیری اسناد در صورتحساب سود و زیان بدست می آید- مجموع فعالیت های مالی در یک دوره. سهم سهامداران از ترازنامه بدست می آید- تراز جاری از کل تاریخچۀ تغییرات در دارایی ها و بدهی های یک شرکت. بنظر می رسد بدلیل ناهماهنگی بین دو صورت مالی، بهترین شیوۀ محاسبۀ ROE بر اساس سهم متوسط در یک بازۀ زمانی باشد. می توانید اطلاعات بیشتری در رابطه با محاسبۀ ROE کسب کنید.

.jpeg)

بازدۀ حقوق صاحبان سهام چه اطلاعاتی در اختیار شما قرار می دهد؟

بازدۀ حقوق صاحبان سهام (ROE) خوب یا بد، بستگی به آنچه دارد که برای سهامداران دیگر طبیعی محسوب می شود. بعنوان مثال، تسهیلات در مقایسه با میزان ناچیز درآمد خالص، دارایی ها و بدهی های زیادی در ترازنامۀ مالی خود دارند. یک ROE عادی در بخش تسهیلات می تواند 10 درصد یا کمتر باشد. یک شرکت فناوری یا خرده فروش با ترازنامۀ مالی کمتر احتمالا سطحی حدود 18 درصد یا بیشتر دارد.

یک قانون نانوشته این است که ROE ای برابر و یا کم ی بالاتر از سطح متوسط دیگر اعضای گروه سهامداران را هدف قرار دهید. بعنوان مثال تصور کنید که یک شرکت، TechCo، ROE ثابت 18 درصدی یا بیشتر را در مقایسه با دیگر شرکت ها که ROE 15 درصدی داشته اند، در چند سال اخیر بدست آورده است. در اینصورت، سرمایه گذار نتیجه می گیرد که مدیریت TechCo ، با استفاده از دارایی های شرکت سود بالای حد متوسطی را بدست آورده است.

نرخ های نسبتا بالا و پایینِ ROE به طور قابل توجهی در یک گروه صنعتی یا بخش با بخش و گروه دیگر متفاوت خواهد بود. وقتی برای ارزیابی یک شرکت در مقابل شرکت مشابه دیگر بکار رود، معنادار خواهد شد. روش میانبر برای سرمایه گذاران این است که بازدۀ حقوق صاحبان سهام را نزدیک به میانگین دراز مدت S&P 500 (14%) بعنوان نرخ قابل قبول در نظر بگیرند و هر مقدار پایین تر از 10 درصد ضعیف محسوب شود.

مواردی که هنگام محاسبه بازدهی حقوق صاحبان سهام نباید فراموش کرد:

1- اگر طی دوره، سهام جدید منتشر و عرضه شود، از میانگین موزون تعداد سهام در طول سال استفاده شود.

2- برای شرکت های با رشد بالا، باید انتظار بازده حقوق صاحبان سهام بالاتری را داشت.

3- میانگین بازده حقوق صاحبان سهام در طول ۵ تا ۱۰ سال میتواند بینش بهتری از تاریخچه ی رشد شرکت، در اختیارمان قرار دهد.

محدودیت های استفاده از بازدهی حقوق سهامداران

بازدهی حقوق بالا همیشه نشانه ی خوب بودن آن نیست. بازدهی بالا می تواند نشانگر مشکلاتی نظیر: سوددهی های ناپایدار یا بدهی مازاد و بازدهی منفی، به دلیل زیاندهی یک شرکت یا حقوق منفی سهامداران، نمی تواند برای تحلیل سازمان یا مقایسه با سازمان هایی با بازدهی مثبت استفاده شود.

کاربرد بازده حقوق مالکانه (Return on Equity)

بازده حقوق صاحبان سهام یک معیار ساده برای تجدید ارزیابی بـازده سرمایه گذاری ارائه می دهد. با مقایسه ROE شرکت با میانگین صنعت، ممکن است بتوان مزیت رقابتی شرکت را ارزیابی کرد. بررسی و ارزیابی ROE، همچنین می تواند در مورد نحوه مدیریت بودجه حاصل از حـقـوق صـاحبان سهـام، در ایجاد رشد و گسترش شرکت اطلاعاتی در اختیار ما قرار دهد.

زمانی که ROE در طول زمان پایدار و در حال افزایش باشد، معمولا به این معنی است که آن شرکت در تولید ارزش و سود برای سهام داران تبحر دارد. زیرا می داند چگونه درآمد خود را سرمایه گذاری کند، تا بهره وری و سود خود را افزایش دهد. در مقابل، کاهش ROE می تواند بدین معنا باشد که مدیریت تصمیمات ضعیفی در مورد سرمایه گذاری مجددسرمایه در دارایی های غیرمولد می گیرد.

استفاده از ROE برای شناسایی مشکلات

منطقی است که تعجب کنید که آیا ROE متوسط یا کمی بالاتر از حد متوسط، بهتر از ی دو یا سه برابر و یا حتی بالاتر از حد متوسط دیگر گروه ها است یا خیر. آیا سهام با ROE بالاتر با ارزش تر نیست؟ گاهی اوقات ROE بسیار بالا در صورتیکه درآمد خالص در مقایسه با سهم بسیار بالا باشد، امری مثبت تلقی می شود. اگرچه در بیشتر موارد، ی بالا به دلیل سهم کمتر در مقایسه با درآمد خالص است که نشان دهندۀ خطر می باشد.

اولین مشکل دربارۀ ROE بالا می تواند مربوط به سود ناپایدار باشد. تصور کنید یک شرکت، LossCo، برای سالها هیچ سودی نداشته است. خسارت های هر سال در ترازنامه و در بخش سهم بعنوان خسارت حفظ شده ثبت شده اند. خسارت ها ارزش منفی دارند و سهم سهامداران را کاهش می دهند. تصور کنید LossCo در سالهای اخیر به سرمایه ای دست یافته و سودمند شده است. مخرج فرمول محاسبۀ ROE در حال حاضر بسیار پس از سالها خسارت، بسیار کوچک است که سبب می شود ROE بصورت گمراه کننده ای بالا باشد.

دومین مورد نرم افزار حسابداری رایگان، بدهی های بیش از حد است. اگر یک شرکت قرض های زیادی داشته باشد، ROE را افزایش می دهد زیرا سهم برابر است بامیزان دارایی ها منهای بدهی ها. هر چه بدهی ها بیشتر شود، سهم کمتر می شود. یکی از اتفاقاتی که ممکن است منجر به وقوع این مورد شود زمانی است که شرکت میزان بالایی قرض می کند تا بدهی خود را پرداخت کند و صاحب سهم شود. این امر سود هر سهم (EPS) را افزایش می دهد اما تاثیری بر نرخ رشد واقعی یا عملکرد ندارد.