در دنیای پررقابت کسب و کار، توانایی یک شرکت در تبدیل فروش به سود خالص، معیار کلیدی موفقیت آن محسوب میشود. نسبت سود خالص به فروش (EBT Margin) یکی از شاخصهای مالی مهم است که نشان میدهد چه مقدار از درآمد حاصل از فروش، پس از کسر هزینهها، به سود قبل از مالیات تبدیل میشود. این شاخص نهتنها عملکرد مالی شرکت را ارزیابی میکند، بلکه به سرمایهگذاران و مدیران کمک میکند تا تصمیمات بهتری در مورد راهبردهای رشد و بهینهسازی هزینهها اتخاذ کنند. اما چگونه میتوان این نسبت را بهبود بخشید و از ظرفیتهای جدید برای افزایش سودآوری استفاده کرد؟

یکی از راهکارهای نوین در این زمینه، بهرهگیری از اتوماسیون اداری ابری است. این فناوری با حذف فرآیندهای دستی، کاهش هزینههای عملیاتی، و افزایش دقت در مدیریت مالی، میتواند تأثیر مستقیمی بر کاهش هزینهها و افزایش بهرهوری داشته باشد. شرکتهایی که به سمت دیجیتالیسازی فرآیندهای خود حرکت میکنند، نهتنها کنترل بهتری بر جریانهای مالی خود دارند، بلکه میتوانند با سرعت و دقت بیشتری تصمیمگیری کنند. در ادامه این مقاله، تأثیرات اتوماسیون ابری بر نسبت سود خالص به فروش و راهکارهای عملی برای استفاده از آن را بررسی خواهیم کرد.

بازده فروش چیست؟

بازده فروش یا حاشیه سود خالص نشاندهنده درصدی از درآمد حاصل از فروش است که پس از کسر تمامی هزینهها (شامل هزینههای عملیاتی، مالی، و مالیات) بهعنوان سود خالص باقی میماند. این شاخص مالی، میزان سودآوری یک شرکت را در مقایسه با درآمدهای آن نشان میدهد و معیاری مهم برای ارزیابی کارایی مدیریت هزینهها و توانایی شرکت در تبدیل فروش به سود واقعی محسوب میشود. هرچه بازده فروش بالاتر باشد، شرکت توانسته است هزینههای خود را بهتر مدیریت کرده و درآمد بیشتری را به سود تبدیل کند، که این امر نشانهای از سلامت مالی و بهرهوری بالای کسبوکار است.

سود عملیاتی چیست؟

سود عملیاتی (Operating Profit) یکی از شاخصهای مهم مالی است که نشاندهنده میزان سودآوری یک شرکت از فعالیتهای اصلی و عملیاتی آن، پیش از کسر مالیات و هزینههای مالی (مانند بهره وامها) است. این سود با کسر هزینههای عملیاتی (مانند هزینههای تولید، حقوق کارکنان، اجاره و سایر هزینههای جاری) از درآمد کل شرکت محاسبه میشود. سود عملیاتی معیاری شفاف برای ارزیابی کارایی شرکت در مدیریت هزینهها و بهرهوری از منابع خود محسوب میشود و به سرمایهگذاران و مدیران کمک میکند تا عملکرد واقعی کسبوکار را بدون تأثیر عوامل غیرعملیاتی ارزیابی کنند.

سرمایهگذاران باید بدانند مشاوره سرمایهگذاری چیست زیرا این مشاوره میتواند به آنها کمک کند تا تصمیمات مالی بهتری بگیرند و ریسکهای مرتبط با سرمایهگذاری را کاهش دهند. مشاوره حرفهای به تحلیل بازار، شناسایی فرصتهای مناسب و تنظیم استراتژیهای سرمایهگذاری موثر کمک میکند. در نهایت، درک مشاوره سرمایهگذاری به سرمایهگذاران اجازه میدهد تا به اهداف مالی خود دست یابند و از نوسانات بازار بهتر مدیریت کنند.

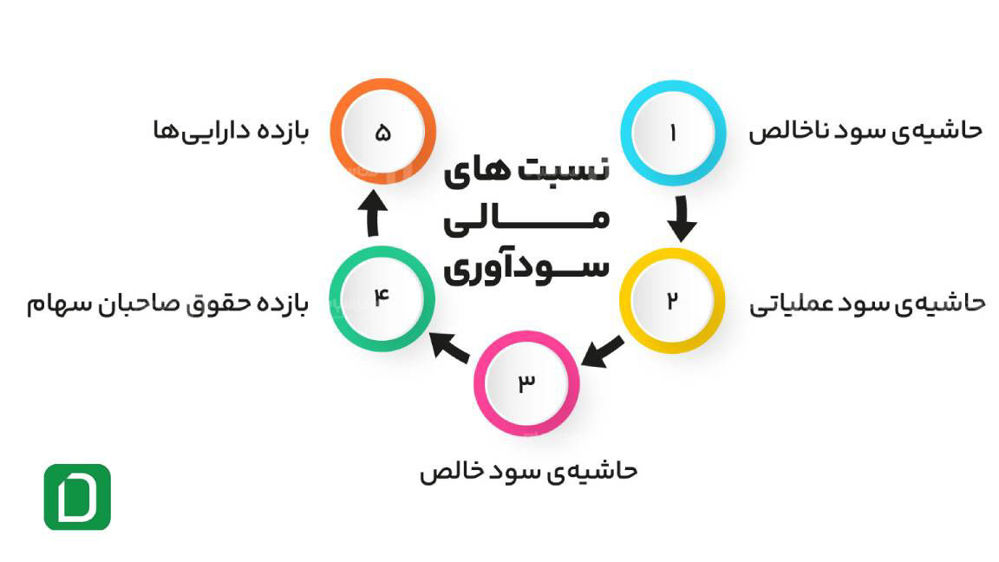

نسبت سود خالص به فروش

نسبت سود خالص به فروش (EBT Margin) یکی از شاخصهای کلیدی مالی است که نشان میدهد یک کسب و کار تا چه حد در کنترل هزینهها و بهینهسازی درآمد موفق بوده است. معیار انتخاب نرمافزار حسابداری افزایش این نسبت به معنای مدیریت مؤثرتر هزینهها و کسب سود بیشتر از فروش است. در این میان، نرمافزارهای حسابداری نقش حیاتی در بهبود این شاخص ایفا میکنند. این ابزارها با ارائه گزارشهای دقیق مالی، تحلیل هزینهها، مدیریت درآمدها و پیشبینی نقدینگی، به مدیران کمک میکنند تا تصمیمات آگاهانهتری برای کاهش هزینههای غیرضروری و افزایش بهرهوری اتخاذ کنند. استفاده از یک نرمافزار حسابداری کارآمد، نهتنها خطای انسانی را کاهش میدهد، بلکه امکان نظارت لحظهای بر عملکرد مالی کسبوکار را فراهم میسازد و در نهایت به بهبود نسبت سود خالص به فروش منجر میشود.

نسبت بازده فروش

نسبت بازده فروش (Return on Sales – ROS) یک شاخص مالی است که میزان سودآوری یک شرکت را نسبت به درآمد حاصل از فروش نشان میدهد. این نسبت از تقسیم سود عملیاتی (یا در برخی موارد، سود خالص) بر میزان فروش خالص به دست میآید و بهصورت درصد بیان میشود. هرچه مقدار این نسبت بالاتر باشد، نشاندهندهی کارایی بیشتر شرکت در کنترل هزینهها و تبدیل فروش به سود است. ROS به مدیران و سرمایهگذاران کمک میکند تا عملکرد شرکت را در طول زمان ارزیابی کرده و آن را با رقبا مقایسه کنند.

سودآوری شرکت

بدون شک همه شما میدانید که سودآوری هر شرکت نشاندهنده موفقیت آن در کسب و کار است. اگر نسبت سود خالص به فروش پایین باشد، به بیان دیگر، این مسئله به معنای آن است که هزینههایی که برای تأمین مالی در نظر گرفته شدهاند، صرفاً اعدادی بر روی کاغذ بوده و تأثیری در فروش نداشتهاند. علاوه بر سود خالص نسبت به فروش، شاخصهای دیگری نیز وجود دارند، مانند نسبت سود عملیاتی به فروش و نسبت سود خالص به دارایی.

اولین نسبت، سود عملیاتی تقسیم بر هزینه است و دومی، یعنی سود خالص به دارایی، از تقسیم سود خالص بر داراییهای شرکت به دست میآید. تمامی این شاخصها برای این طراحی شدهاند که مدیران یا حتی تحلیلگران خارجی بتوانند با بررسی نکات اصلی، روابط میان این متغیرها را تحلیل کنند. حسابداران نیز با محاسبه دقیق این نسبتها نقش مهمی در کمک به مدیران و مسئولان ارشد شرکت ایفا میکنند.

نسبت سود ناخالص به فروش

درصد سود بهدستآمده از هر ریال فروش شرکت بیانگر توانایی آن در مدیریت درآمدها و کنترل بهای تمامشده کالاهای فروشرفته است. این نسبت همچنین رابطهی میان فروش و هزینههای تولید کالا را نشان میدهد.

فرمول محاسبه نسبت سود ناخالص به فروش به شکل زیر است:

(سود ناخالص قبل از کسر مالیات ÷ فروش) × 100

برای به دست آوردن سود ناخالص، بهای تمامشدهی کالاهای فروشرفته از مبلغ کل فروش کسر میشود. نسبت بالای سود ناخالص نشانهای مثبت برای شرکت محسوب میشود، زیرا به این معناست که شرکت توانسته است کالاهای خود را با قیمتی بالاتر از بهای تمامشده بفروشد. افزایش این نسبت حاکی از موفقیت شرکت در فروش کالاها و کاهش هزینههای تولید آنهاست. در مقابل، پایین بودن این نسبت میتواند نشاندهنده موقعیت نامطلوب رقابتی برای شرکت باشد و زنگ خطری در مدیریت هزینه و قیمتگذاری تلقی شود.

EBT چیست ؟

EBT (Earnings Before Tax) یا سود قبل از مالیات، معیاری مالی است که نشاندهنده سودآوری یک شرکت قبل از کسر مالیات است. مالیات بر فروش چیست؟ این شاخص از طریق کسر تمامی هزینههای عملیاتی، هزینههای مالی (مانند بهره وامها) و سایر هزینههای غیرعملیاتی از درآمد کل به دست میآید، اما هنوز مالیاتهای دولتی از آن کم نشده است. EBT یکی از معیارهای کلیدی در تحلیل مالی محسوب میشود، زیرا نشان میدهد که شرکت، بدون در نظر گرفتن تفاوتهای مالیاتی در مناطق مختلف، تا چه حد سودآور است و به سرمایهگذاران و تحلیلگران کمک میکند تا عملکرد واقعی کسبوکار را ارزیابی کنند.

سود خالص و درآمد خالص چیست؟

سود خالص به میزان درآمدی اطلاق میشود که پس از کسر تمامی هزینهها، مالیاتها و سایر مخارج مرتبط با فعالیتهای اقتصادی باقی میماند. این شاخص معمولاً در گزارشهای مالی شرکتها به کار میرود و بیانگر سطح سودآوری یک کسبوکار طی یک دوره زمانی معین است.

برای محاسبه سود خالص، ابتدا کل درآمد شرکت تعیین میشود و سپس تمام هزینههای مربوط به تولید، فروش، هزینههای اداری و مالیاتی از آن کسر میگردد. سود خالص مثبت نشاندهنده وضعیت مطلوب مالی شرکت و توانایی آن در ایجاد ارزش برای سهامداران است. در مقابل، سود خالص منفی ممکن است حاکی از مشکلات مالی باشد و نیاز شرکت به بازنگری یا تغییر در استراتژیهای مدیریتی را نشان دهد.

نسبت سود عملیاتی

شرکتها از طریق فروش محصولات و ارائه خدمات، درآمد کسب میکنند. این مبلغ، بدون توجه به هزینههای مرتبط با تولید کالا یا خدمات محاسبه میشود. برخی از شرکتها دارای منابع درآمدی متنوعی هستند و آنها را بهصورت جداگانه گزارش میدهند؛ در نهایت نیز درآمد کلی خود را محاسبه و ارائه میکنند.

نسبت بازده فروش

نسبت بازده فروش (Return on Sales – ROS) یک شاخص مالی است که میزان سودآوری یک شرکت را نسبت به درآمد حاصل از فروش نشان میدهد. این نسبت از تقسیم سود عملیاتی (یا در برخی موارد، سود خالص) بر میزان فروش خالص به دست میآید و بهصورت درصد بیان میشود. هرچه مقدار این نسبت بالاتر باشد، نشاندهندهی کارایی بیشتر شرکت در کنترل هزینهها و تبدیل فروش به سود است. ROS به مدیران و سرمایهگذاران کمک میکند تا عملکرد شرکت را در طول زمان ارزیابی کرده و آن را با رقبا مقایسه کنند.

اقلام صورت سود و زیان:

صورت سود و زیان ممکن است بسته به نوع شرکت تفاوتهای جزئی داشته باشد، زیرا هزینهها و درآمدها به ماهیت فعالیتها یا نوع کسبوکار هر شرکت وابسته است. با این وجود، بخشهایی در این صورت مالی وجود دارد که معمولاً در تمامی موارد مشاهده میشود.

درآمدها / فروش (Revenue)

صورت سود و زیان از بخش درآمدها آغاز میشود که به آن فروش نیز گفته میشود. شرکتها از طریق فروش محصولات یا ارائه خدمات، درآمد ایجاد میکنند. این مقدار، پیش از کسر هزینههای مربوط به تولید کالا یا خدمات محاسبه میشود. برخی شرکتها دارای چندین منبع درآمد هستند که هر یک را به صورت جداگانه در گزارش خود ذکر میکنند و در نهایت، مجموع کل درآمدها را محاسبه و ارائه مینمایند.

بهای تمام شده کالای فروش رفته (COGS)

بعد از درآمدها، هزینههای مستقیم عملیاتی گزارش می شود. معمولا به این خط، بهای تمام شده کالای فروش رفته هم میگویند. هزینه های مستقیم می تواند شامل: نیروی کار، قطعات، مواد و تخصیص هزینه های دیگر مانند استهلاک باشد. این هزینه اولین خط، هزینهای است که در صورت سود و زیان آورده می شود.

سود ناخالص (Gross Profit)

سود ناخالص با کسر بهای تمام شده کالای فروش رفته (یا هزینه فروش) از درآمد (فروش) محاسبه می شود. یا به عبارتی، سود ناخالص برابر است به درآمدهای فروش منهای هزینه های مستقیم. اگر سود ناخالص را بر درآمدها تقسیم کنید، حاشیه سود ناخالص را بدست می آورید.

هزینههای اداری عمومی و فروش (SG&A)

خط بعدی هزینههای غیرمستقیم عملیاتی است. هزینه هایی مثل :حقوق پرسنل، هزینههای اجاره دفاتر و ایاب ذهاب و… که اغلب تحت عنوان هزینههای اداری عمومی و فروش ثبت می شود. این هزینه ها به تولید کالا یا خدمات خاصی مرتبط نیستند به همین دلیل در بهای تمام شده کالای فروش رفته قرار نمی گیرند.

سود عملیاتی / سود قبل از بهره و مالیات (EBIT)

اگر ما از درآمدها ،هزینههای مستقیم و غیرمستقیم عملیاتی را کسر کنیم سود عملیاتی را بدست می آوریم، که به سود قبل از بهرهو مالیات هم شناخته میشود که به اختصارEBIT هم گفته می شود. سود عملیاتی نشان دهنده ی سود ناشی از عملیات منظم کسب و کار است، به همین دلیل از اهمیت بالایی برخوردار است.

هزینه های مالی / بهره (Interest)

بعد از سود عملیاتی نوبت به هزینههای مالی میرسد، مانند: هزینه بهره وام، کارمزدهای بانکی. این خط هزینه هایی را شامل می شود که به تامین مالیشرکت از طریق بدهی مربوط است و بررسی آن می تواند برای ارزیابی شرکت مفید باشد.

سود قبل از مالیات (EBT)

یک عنوان دیگر نیز پس از کاهش هزینههای مالی وجود دارد که کمتر رایج است و به آن "سود قبل از مالیات" یا همان EBT گفته میشود.

مالیات (Tax)

در مرحله پایانی، پیش از دستیابی به سود خالص، مالیات بر درآمد از سود کسر میشود. این مالیات معمولاً به صورت درصدی از سود قبل از مالیات تعیین شده و بر اساس قوانین مالیاتی کشور و مشوقها یا معافیتهای مرتبط محاسبه میشود.

سود خالص (Net Income)

در نهایت به سود خالص دست پیدا میکنیم که به آن درآمد خالص هم گفته میشود. این مقدار، آخرین بخش از صورت سود و زیان است و پس از کسر سود سهام پرداختنی، به حساب سود انباشته در ترازنامه انتقال مییابد.

نتیجه گیری:

در نتیجه، نسبت سود خالص به فروش (EBT) یکی از شاخصهای مهم برای سنجش توانایی یک شرکت در تبدیل درآمد حاصل از فروش به سود قبل از مالیات است. این نسبت میتواند به مدیران و سرمایهگذاران دیدی جامع از کارایی شرکت در مدیریت هزینهها و افزایش سودآوری بدهد. برای رسیدن به نتایج بهتر در این زمینه، استفاده از تکنولوژیهای نوین مانند اتوماسیون اداری ابری، میتواند فرآیندهای مالی را بهینه کرده و هزینهها را کاهش دهد. شرکت ایده آل پردازش دایا با بهرهگیری از راهکارهای پیشرفته در زمینه اتوماسیون، توانسته است بهطور چشمگیری بهرهوری خود را افزایش دهد و نسبت سود خالص به فروش خود را بهبود بخشد. این شرکت نمونهای از چگونگی استفاده از فناوریهای نوین برای دستیابی به سودآوری بالاتر و مدیریت بهینه منابع مالی است.