در دنیای پیچیده و پرسرعت امروز، مدیریت مالی و حسابداری به عنوان یکی از ارکان اصلی موفقیت هر کسب و کاری شناخته میشود. یکی از مراحل کلیدی در فرآیند حسابداری، بستن حسابهای موقت است که میتواند به آسانی به یک چالش بزرگ تبدیل شود. این مرحله نه تنها نیازمند دقت و توجه به جزئیات است، بلکه باید به گونهای انجام شود که تمامی اطلاعات مالی به درستی جمعآوری و ثبت شوند.

اما با پیشرفتهای فناوری و ظهور ابزارهای اتوماسیون اداری ابری ، این فرآیند میتواند به طرز چشمگیری سادهتر و کارآمدتر شود. سیستمهای ابری به کسب و کارها این امکان را میدهند که به راحتی و با دقت بیشتری به مدیریت حسابهای موقت بپردازند، و از بروز خطاهای انسانی جلوگیری کنند. اگر میخواهید با روشهای نوین بستن حسابهای موقت آشنا شوید و بدانید چگونه میتوانید از تکنولوژی برای بهبود کارایی و دقت در حسابداری خود بهرهبرداری کنید، ادامه این مقاله را از دست ندهید. با ما همراه باشید تا به بررسی مراحل و نکات کلیدی این فرآیند بپردازیم.

حساب های موقت در حسابداری

حسابهای موقت در حسابداری به حسابهایی اطلاق میشود که برای ثبت تراکنشهای مالی در یک دوره خاص (معمولاً یک سال مالی) ایجاد میشوند و پس از پایان آن دوره، مانده آنها به حسابهای دائمی منتقل میشود. این حسابها شامل درآمدها، هزینهها و برخی دیگر از اقلام مالی موقت هستند که هدف آنها تعیین سود یا زیان خالص در پایان دوره مالی است. به عبارت دیگر، حسابهای موقت به حسابداران کمک میکنند تا نتایج مالی یک دوره را بهطور مشخص و دقیق گزارش کنند و پس از بستن این حسابها، اطلاعات آنها به حسابهای دائمی مربوطه منتقل میشود تا تداوم ثبت مالی در دورههای آینده حفظ شود. این فرآیند بستن حسابهای موقت به عنوان یکی از اصول اساسی حسابداری، امکان تحلیل و ارزیابی عملکرد مالی یک کسب و کار را در هر دوره زمانی فراهم میآورد.

حساب موقت چیست؟

حساب موقت در حسابداری به حسابهایی گفته میشود که برای ثبت تراکنشهای مالی در یک دوره خاص، معمولاً یک سال مالی، استفاده میشوند. این حسابها شامل درآمدها، هزینهها و برخی اقلام دیگر هستند که هدف آنها تعیین سود یا زیان خالص در پایان دوره است. در واقع، حسابهای موقت به ثبت و تجزیه و تحلیل فعالیتهای مالی در یک بازه زمانی معین کمک میکنند.

در پایان هر دوره مالی، حسابهای موقت بسته میشوند و مانده آنها به حسابهای دائمی منتقل میشود. این فرآیند بستن حسابهای موقت به مدیران و حسابداران امکان میدهد که نتایج عملکرد مالی کسب و کار را بهطور دقیق ارزیابی کنند و دادههای مربوط به سود و زیان را برای گزارشهای مالی استفاده نمایند. به این ترتیب، حسابهای موقت نقشی حیاتی در شفافیت و دقت اطلاعات مالی و نیز تصمیمگیریهای مدیریتی ایفا میکنند.

حسابهای موقت چه حسابهایی هستند؟

حسابهای موقت شامل حسابهایی هستند که برای ثبت درآمدها و هزینهها در یک دوره مالی خاص استفاده میشوند. این حسابها به طور عمده شامل دو دسته اصلی هستند:

حسابهای درآمد

حسابهای هزینه.

حسابهای درآمد شامل تمامی منابع مالی هستند که یک کسب و کار در طول دوره مالی کسب میکند، مانند فروش محصولات یا خدمات. از سوی دیگر، حسابهای هزینه شامل تمامی هزینههایی میشوند که کسب و کار در راستای فعالیتهای خود متحمل میشود، مانند حقوق و دستمزد، هزینههای عملیاتی و هزینههای اداری. در پایان هر دوره مالی، مانده این حسابها به حسابهای دائمی منتقل میشود و به این ترتیب، نتایج مالی کسب و کار برای دوره بعد مشخص میگردد.

هدف از فرآیند بستن حسابها در حسابداری چیست؟

بستن سالانه حسابها در حسابداری به کسب و کارها کمک میکند با تدوین صورتهای مالی، تصویری شفاف از وضعیت مالی خود به دست آورده و اطلاعات کاربردی درباره سلامت اقتصادی شرکت را در اختیار مالکان قرار دهند. معمولاً کسب و کارهای کوچک در پایان هر سال اقدام به تهیه گزارشهایی مانند ترازنامه و صورت سود و زیان میکنند تا وضعیت مالی خود را ارزیابی کرده و برای برنامهریزیهای سال آینده آماده شوند.

همچنین، صاحبان این کسب و کارها لازم است برای ارائه صحیح اظهارنامه مالیاتی ، حسابهای خود را در پایان سال ببندند. این کار نه تنها به اطمینان از دقت سیستم حسابداری کمک میکند بلکه دادههای معتبر و ضروری را برای تکمیل اظهارنامه مالیاتی فراهم میآورد.

بستن حسابها به چه معنی است؟

بستن حسابها به معنای به صفر رساندن مانده آنها است. این کار از طریق ثبت اسناد حسابداری صورت میگیرد که در آن، مانده حسابهای بدهکار بستانکار و مانده حسابهای بستانکار بدهکار میشوند. در این مقاله، مراحل بستن حسابها به طور مرحله به مرحله توضیح داده میشود.

حسابها به چند دسته تقسیم میشوند؟

حسابها از نظر انتقال مانده به سال مالی بعد به سه دسته اصلی تقسیم میشوند:

1. حسابهای دائمی

2. حسابهای موقت

3. حسابهای مختلط

در نهایت، حسابهای مختلط نیز پس از اعمال اصلاحات و ثبتهای لازم، به یکی از دو گروه حسابهای دائمی یا موقت تبدیل میشوند. به همین دلیل، در پایان سال مالی تمامی حسابها به صورت قطعی یا دائمی و موقت طبقهبندی میشوند. پس از تهیه صورت سود و زیان، حسابهای موقت بسته شده و تنها حسابهای دائمی باقی خواهند ماند. این حسابها از طریق صدور سند اختتامیه به دوره مالی جدید انتقال پیدا میکنند.

حسابها به دو دسته اصلی تقسیم میشوند.

که این تقسیم بندی بر اساس انتقال یا عدم انتقال مانده آنها به دوره مالی بعد صورت میگیرد:

1. حسابهای دائمی

حسابهای دائمی شامل حسابهایی است که مانده آنها در پایان دوره مالی حفظ شده و به دوره بعد منتقل میشود.

2. حسابهای موقت

حسابهای موقت به آن دسته از حسابها اطلاق میشود که مانده آنها در پایان دوره مالی بسته شده و به دوره بعد منتقل نمیشود.

این دسته شامل موارد زیر است:

- حساب برداشت

- حسابهای صورت سود و زیان (مانند درآمدها و هزینهها)

این حسابها در قالب حسابهای ترازنامهای تعریف میشوند و شامل موارد زیر هستند:

- داراییها

- بدهیها

- سرمایه

در طول دوره مالی، ممکن است برخی از حسابها ماهیتی ترکیبی داشته باشند، یعنی بخشی از آنها دائمی و بخشی دیگر موقتی باشد. این نوع حسابها به عنوان **حسابهای مختلط یا ترکیبی** شناخته میشوند. به عنوان مثال، حسابهایی مانند پیشپرداختها و پیشدریافتها تا پیش از انجام اصلاحات در زمره حسابهای مختلط محسوب میگردند. با ثبت اصلاحات لازم، بخش دائمی و موقت این نوع حسابها از یکدیگر تفکیک خواهند شد.

پایان دوره مالی

در این مرحله، وظایف ما فراتر از بستن صرف حسابها در طی دوره مالی بوده و نیازمند یک فرآیند دقیقتر و تخصصیتر است. عملیات بستن حسابها در پایان دوره مالی بسته به نوع آنها، شامل حسابهای موقت، دائمی و مخلوط ، انجام میشود. هدف از این فرآیند، تعیین سود و زیان دوره، انتقال مانده حسابهای دائمی به دوره بعد و تهیه سند افتتاحیه برای آغاز دوره جدید است.

برای انجام این فرآیند، ابتدا باید مانده تمام حسابهای موقت با یکی از حسابهای دائمی تسویه شود. پس از آن، مانده حسابهای دائمی بسته شده و بهصورت دادههای افتتاحیه به دوره مالی جدید انتقال مییابند.

حسابهای موقت مجموعهای از حسابها در دفتر اصلی هستند که برای ثبت معاملات طی یک دوره مشخص استفاده میشوند. این مانده حسابها در پایان دوره، به ویژه در پایان سال مالی، برای تهیه صورتهای سود و زیان استفاده خواهند شد. حسابداران ممکن است فرآیند بستن این حسابها را در دورههای ماهانه یا سالانه انجام دهند. تمام جزییات و دادههای مربوطه نیز در طول فرایند حفظ و ذخیرهسازی میشوند تا اطمینان از صحت اطلاعات مالی فراهم شود.

بستن حسابهای دائم چگونه است؟

بستن حسابهای دائم یکی از مراحل اساسی در مدیریت مالی شرکتها و سازمانها محسوب میشود که به منظور تهیه گزارشهای مالی جامع و منظم انجام میگیرد. این فرآیند شامل بررسی دقیق و ارزیابی حسابهای دائمی مانند داراییها، بدهیها و سرمایه است.

در ادامه، تمامی تراکنشهای مالی مربوط به دوره مالی جاری به طور کامل ثبت و تحلیل میشوند. سپس اطلاعات به دستآمده به حسابهای موقت منتقل شده تا مبنای تهیه صورتهای مالی قرار گیرند. این مرحله به دلیل اهمیت بالایی که در شفافیت و سلامت گزارشهای مالی دارد، نیازمند دقت و توجه ویژه به جزئیات است. گزارشهای مالی صحیح و شفاف، زیربنای تصمیمگیریهای مدیریتی و برنامهریزی برای سرمایهگذاریهای آینده به شمار میآیند.

بستن حساب های موقت چگونه است؟

بستن حسابهای موقت به فرآیندی اطلاق میشود که طی آن حسابهایی که برای دورههای زمانی و اهداف خاصی ایجاد شدهاند، به حالت نهایی رسیده و بسته میشوند. این نوع حسابها معمولاً در پروژههای کوتاه مدت، سفرهای محدود یا مدیریت مالی موقت مورد استفاده قرار میگیرند. فرآیند بستن این حسابها شامل تسویه مانده، انتقال وجوه به حسابهای دائمی و انجام مراحل قانونی و اداری مرتبط است. هدف اصلی از این اقدام، کنترل هزینههای اضافی، افزایش امنیت مالی و بهبود مدیریت منابع مالی در طول زمان است.

اصطلاح حساب موقت بیشتر در زمینههای مرتبط با درآمدها و هزینهها کاربرد دارد، در حالی که حسابهای دائمی شامل مواردی مانند داراییها، حساب سهام و سرمایه مالکین میشود. برخلاف حسابهای دائمی که در ترازنامه باقی میمانند، حسابهای موقت باید در پایان هر دوره مالی بسته شوند تا دوره جدید حسابداری با مانده صفر آغاز شود. به عبارت دیگر، در انتهای هر دوره مالی، لازم است حسابهای درآمد، هزینه و برداشت بسته شده و چرخه حسابداری به وضعیت اولیه بازگردد.

اساساً چهار نوع حساب موقت وجود دارد که شامل موارد زیر می باشد:

خلاصه درآمد:

حساب خلاصه درآمد بهعنوان یک حساب موقت در شرکت عمل میکند که کلیه درآمدها و هزینهها به آن منتقل میشوند. مانده نهایی این حساب پس از بستهشدن درآمدها و هزینهها نشاندهنده درآمد خالص شرکت است. اگر شرکت در این حساب مانده بدهی داشته باشد، لازم است حساب مذکور را بستانکار کنید.

:نقشه ها

بهعنوان سود سهام در یک شرکت شناخته میشوند و باید در یک بازه زمانی مشخص میان صاحبان شرکت توزیع گردند. در نتیجه، با ثبت اعتبار، موجودی حساب دوم به حساب درآمد منتقل نمیشود، بلکه وارد حساب سرمایه خواهد شد.

درآمد:

درآمد یک حساب موقتی است که میزان پول تولید شده توسط شرکت را در یک بازه زمانی مشخص نشان میدهد. برای بستن حساب درآمد، یک بدهی به میزان کل مبلغ تولید شده در دوره ثبت کنید و به منظور ایجاد تعادل، اعتبار معادل آن را در حساب خلاصه درآمد وارد نمایید.

هزینه ها:

هزینهها جزو حسابهای موقتی هستند که نمایانگر مخارج شرکت برای انجام فعالیتهای عملیاتی محسوب میشوند. این هزینهها شامل مواردی مانند منابع، تبلیغات و دیگر هزینههایی است که شرکت برای کسب درآمد باید متحمل شود. در پایان هر دوره مالی، بدهی خلاصه درآمد به بررسی مجموع هزینههای آن دوره پرداخته و این حسابها بسته میشوند تا تعادل صفر در حسابهای هزینه شرکت برای آغاز دوره جدید ایجاد شود.

حساب موقت و نحوه بستن حساب های موقت و چگونگی انجام آن :

بستن حساب به معنای تسویه و صفر کردن مانده حسابها است. این عمل از طریق ثبت اسناد حسابداری صورت میگیرد، به گونهای که با بستانکار کردن مانده حسابهای بدهکار و بدهکار کردن مانده حسابهای بستانکار، تسویه نهایی انجام میشود.

حساب موقت و نحوه بستن حساب های موقت شامل همه حساب های زیر می باشد:

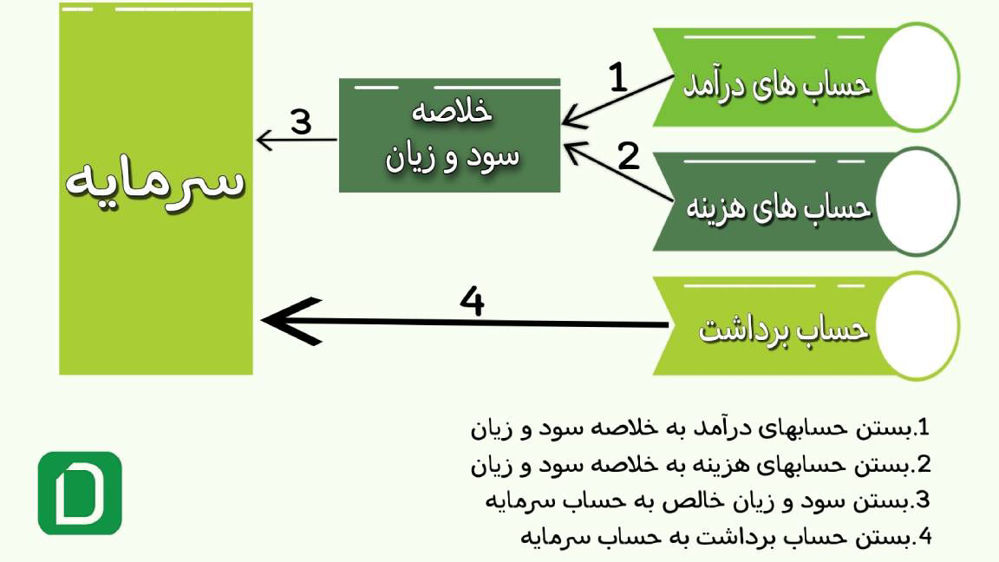

1) حساب درآمد:

حساب درآمد باید بسته شود، به این معنا که مانده آن به حساب خلاصه درآمد انتقال مییابد. بستن حساب در واقع بهمنزله صفر کردن مانده آن است؛ به طوریکه پس از انجام این مرحله، دیگر هیچ تراز اعتباری در این حسابها مشاهده نمیشود. برای صفر کردن مانده، باید مبلغ آن کاهش یابد یا یک ثبت معکوس انجام شود. در این فرآیند، حسابهای درآمد بهعنوان بدهکار درج میشوند و مقدار معادل آن به حساب خلاصه درآمد اعتبار داده میشود. در نتیجه، مبلغ انتقال یافته دقیقاً برابر با مجموع کل درآمدهای گزارش شده در صورت سود و زیان خواهد بود.

2) حساب هزینهها:

برای بستن حساب هزینهها، مبلغ مانده آنها به حساب خلاصه درآمد انتقال داده میشود. از آنجا که این حسابها دارای مانده بدهکار هستند، جهت بستن تعادل باید به آنها اعتبار داده شود. مشابه با مرحله پیشین، از حساب خلاصه درآمد به عنوان جبران استفاده میکنیم، اما در این گام، خلاصه درآمد به عنوان بدهکار در نظر گرفته میشود. مبلغ بدهی در خلاصه درآمد بایستی با کل هزینههای درجشده در صورت درآمد هماهنگ و برابر باشد.

3) حساب خلاصه درآمد:

مرحله بعد بستن حساب خلاصه درآمد است. مانده موجود در این حساب که شامل مجموع هزینهها و درآمدها میباشد، به حساب سرمایه انتقال داده میشود. در این مرحله، کل مانده حساب خلاصه درآمد باید به صفر برسد و با درآمد خالصِ صورتهای سود و زیان تطابق کامل داشته باشد. اگر میزان هزینهها بیش از درآمد باشد، زیان خالص ثبت میشود که منجر به کاهش مانده سرمایه خواهد شد. در چنین شرایطی، لازم است دادههای مرتبط به صورت معکوس ثبت شود تا با حسابهای موجود سازگاری یابد.

4) حساب برداشت یا سود سهام:

در نهایت، حساب برداشت یا سود سهام باید بسته شود. مانده این حسابها به حساب سرمایه یا سود انباشته منتقل میشود. پس از مشخص شدن درآمد خالص یا زیان خالص و افزودن آن به سود انباشته، مبلغ سود سهام از مانده نهایی کسر خواهد شد. در صورتی که نیاز به کاهش مانده باقیمانده باشد، میتوان با عملیات اصلاحی اثرات مبلغ سود سهام را تعدیل کرد تا تعادل موردنظر برقرار شود.

حساب موقت و نحوه بستن حساب های موقت در مقابل حساب های دائمی :

حسابهای موقت به گونهای طراحی شدهاند که در پایان هر دوره مالی بسته شوند. هدف از ایجاد و بستن این حسابها، ارائه تصویری دقیق از درآمدها و هزینههای مرتبط با دوره مالی مشخص است. این حسابها با اتمام دوره بسته شده و اثرات آنها به حسابهای دائمی منتقل میشود. در نقطه مقابل، حسابهای دائمی متفاوت عمل میکنند.

حسابهای دائمی، شامل دستههایی مانند داراییها، بدهیها و حقوق صاحبان سهام، در پایان دوره حسابداری بسته نمیشوند. این حسابها مانده خود را به دوره بعد منتقل میکنند، به همین دلیل گاهی "حسابهای واقعی" نیز نامیده میشوند. بنابراین، دوره جدید با همان ماندهای که از دوره قبلی باقی مانده است آغاز میشود.

برای بستن حسابهای موقت، دو روش متداول وجود دارد: انتقال مستقیم ماندهها به حساب سود انباشته یا استفاده از یک حساب واسطهای به نام "خلاصه درآمد". در روش نخست، مانده حسابهای موقتی به طور مستقیم به سود انباشته منتقل میشود. در روش دوم، ابتدا تمامی این ماندهها به حساب خلاصه درآمد منتقل شده و پس از تعیین سود یا زیان خالص، مانده نهایی این حساب به سود انباشته انتقال مییابد. هر دو روش مزیتهای مخصوص به خود را دارند.

روش استفاده از حساب خلاصه درآمد به دلیل ایجاد مسیر واضحتری برای حسابرسی جذابتر است، زیرا این روش امکان تطبیق سود یا زیان خالص دوره را فراهم میکند. از طرف دیگر، بستن مستقیم حسابهای موقت سادهتر و سریعتر است، چرا که نیازی به ایجاد حساب واسطه ندارد و فرایند را تسهیل میکند.

در نهایت انتخاب هر یک از این روشها به سیاستهای شرکت یا نوع نرمافزار حسابداری مورداستفاده بستگی دارد. با این حال، فارغ از روش انتخاب شده، هدف نهایی هر دو یکسان است: بستن حسابهای موقت برای نشان دادن درآمد خالص دوره در ترازنامه و آمادهسازی ساختار مالی برای دوره مالی جدید.

خلاصه درآمد در مقابل صورت درآمد در حساب موقت و نحوه بستن حساب های موقت

در حساب خلاصه درآمد، دو بخش اصلی وجود دارد:

1. بخش اعتبار

2. بخش بدهی.

اگر میزان اعتبار یک شرکت از بدهی آن بالاتر باشد، نشاندهنده سودآوری آن شرکت است. در مقابل، وقتی ضریب بدهی از اعتبار بیشتر باشد، شرکت در حالت زیاندهی قرار دارد. هنگام بستن حسابها، تمامی حسابهای موقت به حساب خلاصه درآمد منتقل شده و بعد از تکمیل فرایند، مانده این حسابها به صفر میرسد. در ادامه، این ماندهها به حساب سرمایه انتقال پیدا میکنند که معمولاً برای شرکتها بهعنوان بخشی از درآمد نگهداریشده یا سرمایهگذاری شخصی محسوب میشود. بسیاری افراد میان دو مفهوم جمعبندی درآمد و صورت درآمد دچار سردرگمی میشوند؛ زیرا هر دو برای گزارشدهی درباره سود و زیان شرکت طراحی شدهاند. با این حال، تفاوتهای مهمی میان آنها وجود دارد که شایسته دقت و توجه است.

نکات زیر برخی از تفاوتهای آن ها می باشد:

الف) جزئیات مندرج در صورت سود در نهایت به حساب خلاصه درآمد انتقال مییابد، جایی که هزینهها از درآمدها کم میشود تا مشخص شود آیا کسب و کار سود کرده یا زیان دیده است.

ب) در فرآیند انتقال حسابها به حساب خلاصه درآمد، ابتدا مبالغ وارد این حسابها شده و سپس به حساب مذکور منتقل میگردند.

پ) صورت درآمد به منظور ثبت دقیق هزینهها و درآمدها در قالب یک سند مالی مورد استفاده قرار میگیرد. در مقابل، حساب خلاصه درآمد وظیفه بستن حسابهای هزینه و درآمد در پایان یک دوره مالی مشخص را بر عهده دارد و معمولاً در نرمافزارهای حسابداری شرکتی لحاظ میشود.

ت) تفاوت اساسی بین حساب موقت و حساب دائمی این است که صورت درآمد یک حساب دائمی بوده و بازتابدهنده مجموع درآمدها و هزینههای شرکت است، اما خلاصه درآمد یک حساب موقت است که بهطور موقت اطلاعات حاصل از حسابهایی مانند درآمدها و هزینهها به آن منتقل میشوند.

حساب موقت و نحوه بستن حساب های موقت به حساب خلاصه درامد :

هنگام بررسی حسابهای موقت و فرآیند بستن آنها در شرایط سودآوری، حسابداران میتوانند از دو رویکرد استفاده کنند: یا حسابها را مستقیماً بسته و مقادیر آنها را به حساب سود و زیان انتقال دهند، یا ابتدا مقادیر مربوطه را به طور موقت در حساب خلاصه درآمد ثبت کرده و سپس به حساب سود و زیان نهایی منتقل کنند. اگر روش دوم انتخاب شود، اقدامات زیر انجام میگیرد:

1) اطلاعات صورت درآمد، شامل بخشهای درآمد و هزینه، به حساب خلاصه درآمد منتقل میشود. در این مرحله، مانده حسابهای مربوطه حذف شده و به حساب خلاصه درآمد ثبت میشود.

2) موجودی حسابها باید مورد بررسی دقیق قرار گیرد تا هرگونه خطا شناسایی شود. حسابداران موظفاند اطمینان حاصل کنند که مانده حسابهای مرتبط با درآمد خالص کسب شده در طی سال مطابقت داشته باشد.

3) در نهایت، چنانچه شرکت یا مالکیت به صورت شخصی اداره شود، مانده موجود در حساب خلاصه درآمد به حساب سود و زیان انباشته انتقال داده میشود. تنها پس از انجام این مرحله است که حساب موردنظر بسته محسوب میشود.

تفاوت میان حساب های دائمی و موقت

حسابهای موقت، که به عنوان حسابهای اسمی نیز شناخته میشوند، در پایان هر دوره مالی بسته شده و مانده آنها به دوره مالی بعد انتقال نمییابد. این حسابها صرفاً برای یک دوره مالی خاص ایجاد میشوند تا تغییرات در حساب حقوق صاحبان سرمایه را طبقهبندی و محاسبه کنند؛ بنابراین، واژه "موقتی" توصیف دقیقی برای این حسابها است. در طول دوره، این حسابها تنها افزایشها را ثبت میکنند و کاهشها را شامل نمیشوند. در نهایت، با خاتمه دوره مالی، این حسابها بسته میشوند.

حسابهای مرتبط با صورت سود و زیان جزو حسابهای موقت دسته بندی میشوند، زیرا مانده آنها به حساب خلاصه سود و زیان انتقال داده میشود. در نقطه مقابل، حسابهای دائمی محدود به یک دوره مالی نیستند و مانده آنها به دوره مالی بعد منتقل میگردد. نمونهای برجسته از این نوع حسابها، حسابهای ترازنامه است. در پایان هر دوره مالی، این حسابها ماندهگیری شده و گزارش آنها در ترازنامه پایان دوره نمایش داده میشود. سپس، ماندههای جدید به دوره مالی بعد انتقال مییابد. لازم به ذکر است که حسابهای دائمی با عنوان "حسابهای واقعی" نیز شناخته میشوند.

روند بستن حسابها

در پایان دوره مالی، بستن حسابها در حسابداری به معنای صفر کردن مانده آنها است. برای اجرای این فرآیند، حسابهایی که مانده بدهکاری دارند، باید بستانکار شوند و حسابهایی با مانده بستانکاری نیز بدهکار میشوند. اما سوال اصلی این است که این عملیات در چه زمانی ضرورت پیدا میکند. در ادامه، به بررسی این موضوع و مراحل بستن حسابها در پایان دوره مالی میپردازیم.

بستن حسابها بر اساس نوع آنها به سه دسته تقسیم میشود: موقت، دائمی، و ترکیبی (مخلوط). ابتدا، باید مانده حسابهای موقت از طریق ثبت در یک حساب دائم تسویه شود. سپس، مرحله بستن حسابهای دائمی فرا میرسد که مانده آنها به عنوان افتتاحیه به دوره مالی بعد منتقل میشود. مثالهایی از حسابهای موقت شامل هزینههایی مانند حقوق و دستمزد، قبوض آب و تلفن، و درآمد ناشی از فروش هستند. این نوع حسابها نیازی به انتقال مستقیم به دوره مالی بعدی ندارند و مانده آنها در پایان دوره بسته میشود.

در مقابل، حسابهایی مانند پیشپرداخت اجاره یا درآمدهای دریافتی، نمونههایی از حسابهای ترکیبی هستند. بخشی از این حسابها در پایان دوره مالی به عنوان موقت بسته شده و بخش دیگر به صورت دائمی برای انتقال به دوره بعد ثبت میشود. همچنین، حسابهای دائمی مانند حقوق صاحبان سهام، بدهیها و داراییها، همواره باید در پایان دوره مالی بسته شوند تا مانده آنها برای استفاده در آینده مالی آماده شود و مستقیماً به دوره بعد انتقال یابد.

نتیجه گیری:

بستن حسابهای موقت در حسابداری یک فرآیند حیاتی است که به کسب و کارها کمک میکند تا نتایج مالی خود را به دقت ارزیابی کنند و به تحلیل عملکرد مالی بپردازند. با استفاده از روشهای صحیح و سیستمهای مدرن، مانند نرمافزارهای حسابداری شرکت ایده آل پردازش دایا، این فرآیند میتواند به طرز چشمگیری سادهتر و کارآمدتر شود. این نرمافزارها با ارائه ابزارهای اتوماسیون و گزارشگیری پیشرفته، به کاربران این امکان را میدهند که به راحتی حسابهای موقت را بسته و اطلاعات مالی خود را بهروز و دقیق نگه دارند.

در نهایت، با انتخاب یک سیستم حسابداری مناسب و اتوماسیون فرآیند بستن حسابهای موقت، کسبوکارها میتوانند زمان و منابع خود را بهینه کنند، خطاهای انسانی را کاهش دهند و تصمیمگیریهای مالی بهتری داشته باشند. شرکت ایده آل پردازش دایا ، با ارائه راهکارهای نوین و متناسب با نیازهای حسابداری، به شرکتها کمک میکند تا در این زمینه به موفقیت بیشتری دست یابند و به رشد و توسعه پایدار خود ادامه دهند.